قیمت Polysilicon زیر 200 یوان/کیلوگرم کاهش یافته است و شکی نیست که وارد یک کانال نزولی شده است.

در ماه مارس ، سفارشات تولید کنندگان ماژول پر بود و ظرفیت نصب شده ماژول ها در ماه آوریل هنوز اندکی افزایش می یابد و ظرفیت نصب شده در طول سال شروع به سرعت می کند.

در مورد زنجیره صنعت ، کمبود شن و ماسه کوارتز با خلوص بالا همچنان شدت می یابد و قیمت همچنان رو به افزایش است و بالاترین حالت غیرقابل پیش بینی است. پس از کاهش قیمت مواد سیلیکون ، شرکت های پیشرو در سیلیکون و شرکت های قابل حمل هنوز بزرگترین ذینفع زنجیره صنعت فتوولتائیک امسال هستند.

قیمت مواد سیلیکون و ویفرهای سیلیکونی همچنان شتاب همزمان مناقصه را در سمت مؤلفه انحراف می دهد

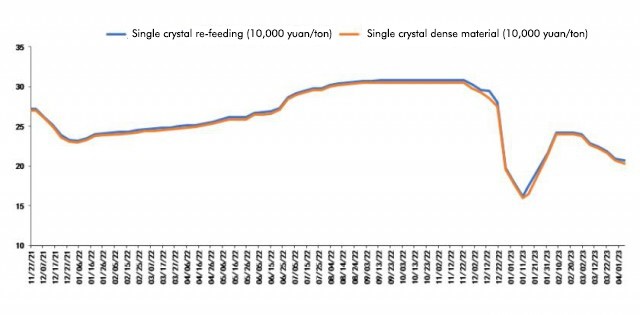

طبق آخرین نقل قول Polysilicon توسط شبکه غیر آهنی شانگهای در 6 آوریل ، میانگین قیمت تغذیه مجدد Polysilicon 206.5 یوان/کیلوگرم است. قیمت متوسط مواد متراکم Polysilicon 202.5 یوان در کیلوگرم است. این دور از کاهش قیمت مواد Polysilicon در اوایل فوریه آغاز شد و از آن زمان به بعد همچنان رو به کاهش است. امروز ، قیمت مواد متراکم Polysilicon برای اولین بار به طور رسمی زیر علامت 200 یوان/تن قرار گرفت.

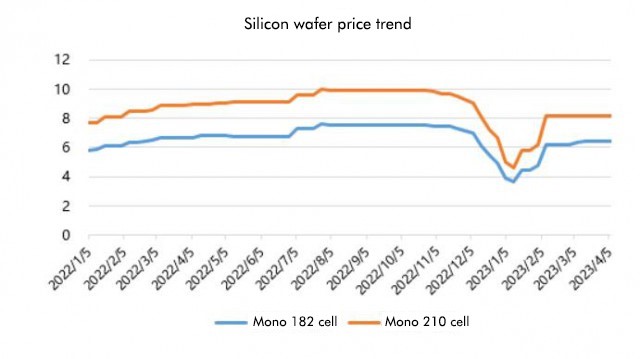

با نگاهی به وضعیت ویفرهای سیلیکون ، قیمت ویفرهای سیلیکون اخیراً تغییر نکرده است ، که با قیمت مواد سیلیکون متفاوت است.

با نگاهی به وضعیت ویفرهای سیلیکون ، قیمت ویفرهای سیلیکون اخیراً تغییر نکرده است ، که با قیمت مواد سیلیکون متفاوت است.

امروز شعبه صنعت سیلیکون آخرین قیمت ویفر سیلیکون را اعلام کرد که میانگین قیمت آن 182 میلی متر/150μm 6.4 یوان در قطعه است و میانگین قیمت 210mm/150μm 8.2 یوان در قطعه است که همان قیمت نقل قول هفته گذشته است. دلیل توضیح داده شده توسط شعبه صنعت سیلیکون این است که عرضه ویفرهای سیلیکون محکم است و از نظر تقاضا ، نرخ رشد باتری های نوع N به دلیل مشکلات در اشکال زدایی خط تولید کاهش یافته است.

بنابراین ، طبق آخرین پیشرفت نقل قول ، مواد سیلیکون به طور رسمی وارد کانال رو به پایین شده اند. داده های ظرفیت نصب شده از ژانویه تا فوریه امسال بسیار فراتر از انتظارات و افزایش سال گذشته 87.6 ٪ بود. در فصل سنتی سه ماهه اول ، کند نبود. نه تنها آهسته نبود ، بلکه رکورد بالایی نیز داشت. می توان گفت که شروع خوبی داشته است. اکنون که در آوریل وارد شده است ، زیرا قیمت مواد سیلیکون همچنان در حال کاهش است ، محموله های اجزای پایین دست و تاسیسات ترمینال نیز بدیهی است که شروع به تسریع می کند.

از طرف مؤلفه ، مناقصه داخلی در ماه مارس حدود 31.6 گرم ولت بود که افزایش 2.5 گرم ولت در ماه در ماه بود. مناقصه تجمعی در سه ماه اول 63.2GW بود که افزایش تجمعی حدود 30GW نسبت به سال گذشته بود. ٪ ، این قابل درک است که ظرفیت تولید اصلی شرکت های پیشرو از ماه مارس کاملاً مورد استفاده قرار گرفته است و برنامه تولید چهار شرکت اصلی مؤلفه ، Longi ، JA Solar ، Trina و Jinko کمی افزایش می یابد.

از طرف مؤلفه ، مناقصه داخلی در ماه مارس حدود 31.6 گرم ولت بود که افزایش 2.5 گرم ولت در ماه در ماه بود. مناقصه تجمعی در سه ماه اول 63.2GW بود که افزایش تجمعی حدود 30GW نسبت به سال گذشته بود. ٪ ، این قابل درک است که ظرفیت تولید اصلی شرکت های پیشرو از ماه مارس کاملاً مورد استفاده قرار گرفته است و برنامه تولید چهار شرکت اصلی مؤلفه ، Longi ، JA Solar ، Trina و Jinko کمی افزایش می یابد.

بنابراین ، تحقیقات جیانزی معتقد است که اساساً تاکنون ، روند صنعت مطابق با پیش بینی ها است و این بار قیمت مواد سیلیکون زیر 200 یوان/کیلوگرم کاهش یافته است ، این بدان معنی است که روند نزولی آن غیرقابل توقف است. حتی اگر برخی از شرکت ها امیدوارند که قیمت ها را افزایش دهند ، نیز دشوارتر است ، زیرا موجودی نیز نسبتاً بزرگ است. علاوه بر کارخانه های برتر Polysilicon ، بسیاری از بازیکنان اواخر ورود نیز وجود دارند. همراه با انتظار گسترش در مقیاس بزرگ در نیمه دوم سال ، کارخانه های Polysilicon پایین دست ممکن است در صورت تمایل به افزایش قیمت ، آن را قبول نکنند.

سود منتشر شده توسط مواد سیلیکون…آیا توسط ویفرهای سیلیکون و صلیب ها خورده می شود؟

در سال 2022 ، ظرفیت جدید نصب شده فتوولتائیک در چین 87.41GW خواهد بود. تخمین زده می شود که ظرفیت جدید نصب شده فتوولتائیک در چین امسال با خوش بینی 130 گرم و با نرخ رشد نزدیک به 50 ٪ تخمین زده می شود.

سپس ، در فرآیند کاهش قیمت مواد سیلیکون و به تدریج سودآوری ، سود چگونه خواهد بود و آیا آنها توسط ویفر سیلیکون و صلیب کاملاً خورده می شوند؟

تحقیقات جیانزی معتقد است ، برخلاف پیش بینی سال گذشته مبنی بر اینکه مواد سیلیکون پس از کاهش قیمت به ماژول ها و سلول ها منتقل می شوند ، امسال با افزایش مداوم کمبود شن کوارتز ، همه به پیوند ویفر سیلیکون توجه بیشتری کرده اند ، بنابراین سیلیکون ماسه کوارتز ویفرها ، صلیب و با خلوص بالا به بخش اصلی صنعت فتوولتائیک امسال تبدیل شده است.

کمبود شن و ماسه کوارتز با خلوص بالا همچنان در حال تشدید است ، بنابراین قیمت نیز به طرز وحشتناکی افزایش می یابد. گفته شده است که بالاترین قیمت به 180،000 در هر تن رسیده است ، اما هنوز هم در حال افزایش است و ممکن است تا پایان آوریل به 240،000/تن افزایش یابد. متوقف نمی شود

مشابه مواد سیلیکون سال گذشته ، هنگامی که قیمت شن کوارتز امسال به شدت در حال افزایش است و پایان چشمگیری وجود ندارد ، به طور طبیعی یک نیروی محرکه عالی برای شرکت های سیلیکون و شرکت های قابل تقویم برای افزایش قیمت در دوره کمبود وجود خواهد داشت ، بنابراین حتی اگر همه آنها خورده شوند ، سود کافی نخواهد بود ، اما در شرایطی که قیمت شن و ماسه لایه میانی و داخلی همچنان رو به افزایش است ، بیشترین سودمند هنوز ویفرهای سیلیکونی و صلیب است

البته این باید ساختاری باشد. به عنوان مثال ، با افزایش قیمت ماسه های با خلوص بالا و صلیب برای شرکت های ویفر سیلیکون درجه دوم و سوم ، هزینه های غیر سیلیکون آنها به شدت افزایش می یابد و رقابت با بازیکنان برتر را دشوار می کند.

با این حال ، علاوه بر مواد سیلیکون و ویفرهای سیلیکونی ، سلول ها و ماژول ها در زنجیره صنعت اصلی نیز از کاهش قیمت مواد سیلیکون بهره مند می شوند ، اما این مزایا ممکن است به همان اندازه که قبلاً انتظار می رفت ، عالی نباشد.

برای شرکت های کامپوننت ، اگرچه قیمت فعلی حدود 1.7 یوان در وزنی است ، اما می تواند نصب کشورهای داخلی و خارجی را به طور کامل ترویج کند و با کاهش قیمت مواد سیلیکون نیز هزینه آن کاهش می یابد. با این حال ، دشوار است که بگوییم قیمت شن و ماسه کوارتز با خلوص بالا چقدر بالا می رود. ، بنابراین سودهای مهم هنوز توسط شرکتهای ورق های سیلیکون قابل حمل و پیشرو از بین می روند.

زمان پست: آوریل 10-2023